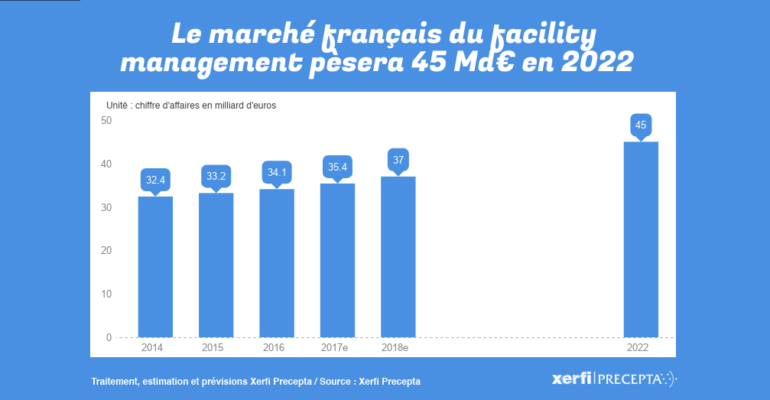

Le marché du facility management a connu une hausse de son CA de 4,5% en 2018. Et la tendance devrait s’accentuer dans les prochaines années, avec une prévision de + 5% par an d’ici 2022. Avec quelles conséquences pour les maîtres d’ouvrage et les gestionnaires de bâtiments ? Analyse de Thomas Roux, auteur d’une étude de Xerfi-Precepta sur le sujet, publiée en mars.

Votre étude dessine un contexte très favorable au marché du facility management… Comment l’expliquez-vous ?

Cette tendance haussière s’explique par différents facteurs. Premier d’entre eux, l’évolution des besoins des donneurs d’ordres, en lien avec les nouvelles tendances sociétales et les nouveaux modes organisationnels (télétravail, nomadisme…). À leurs débuts, les FMers étaient centrés sur un ensemble de services « de base » (entretien des espaces verts, nettoyage…). Ils ont graduellement élargi leur palette de compétences en intégrant des offres de maintenance et de services aux occupants (confort, conciergerie…). Et ces dernières années, ils sont sortis du cadre du bureau, en proposant des services à la lisière du professionnel et du personnel (space planning, coaching en bien être, covoiturage domicile-travail).

D’autres raisons expliquent cette montée en puissance, comme les avancées technologiques en lien avec la maintenance technique et les services aux occupants : applis, plateformes en ligne, outils d’hypervision, maquettes numériques… La réglementation environnementale et énergétique incitative pousse également à une meilleure prise en compte des problématiques de maintenance énergétique par exemple.

En dépit de ce contexte dynamique, vous constatez un certain retard des acteurs français du facility management, comparé à leurs homologues anglo-saxons ?

L’externalisation reste moins dynamique en France par rapport à ces pays. Les acteurs du FM doivent donc poursuivre leur travail d’évangélisation du marché, en communiquant sur leurs services, la valeur ajoutée de ces derniers… et également mieux définir ce que recouvre le FM. Actuellement, chaque acteur s’appuie sur sa propre définition du marché. Les prestataires français ont donc intérêt à clarifier ce qu’ils apportent afin que les donneurs d’ordres s’y retrouvent !

Autre frein majeur : la promesse de valeur associée au FM. Jusqu’à présent, le discours reposait essentiellement sur une réduction des coûts, ce qui a conduit à des pressions tarifaires importantes, parfois au détriment de la qualité de service fourni. Avec l’arrivée d’activités plus qualitatives, ce seul discours ne suffira plus : il va falloir communiquer sur la qualité de service, tout en conservant des tarifs compétitifs.

La majorité des acteurs l’a cependant bien compris, et est en train de monter en compétences sur ces sujets. Désormais, certains vont même jusqu’à intégrer la chaîne de valeur de leur client, et se positionnent en support à la production (logistique par exemple). L’idée est alors d’accompagner le client sur le maximum de ses métiers. C’est une approche pertinente pour sortir d’un marché banalisé.

Les FMers sont également engagés dans la révolution numérique, au même titre que les autres professionnels du bâtiment…

Les capteurs, les objets connectés, l’IA ou la maquette numérique n’en sont pas au même stade d’avancement cependant. L’IA et les objets connectés en sont encore à leur balbutiement, on constate une surcommunication par rapport à leur utilisation effective, mais cela peut bouger rapidement. En revanche, la GMAO et la maintenance augmentée sont déjà opérationnelles.

Ces nouveaux outils doivent permettre aux FMers de proposer de nouveaux services : suivi à distance des consommations énergétiques, comparaisons entre les bâtiments, gestion du taux d’occupation, anticipation des besoins de maintenance… – source également d’économies de coût en interne pour les FMers. Avec un risque cependant, que les donneurs d’ordres souhaitent une répercussion de cette baisse de coût sur les tarifs qu’ils payent.

Dans ces conditions, les facility manager issus du BTP disposent d’un avantage évident, comme les énergéticiens d’ailleurs, par rapport aux acteurs généralistes ».